“Las cuentas claras y el chocolate espeso”, dice el refrán. Tras un año de puesta en marcha, la Ley 113 del Sistema Tributario continúa aplicándose gradualmente, en pos de un imprescindible ordenamiento fiscal. Al paso que marcan las condiciones económicas del país, su implementación trae varias novedades para 2014.

Desde el 8 de enero se desarrolla el habitual proceso de Declaración Jurada sobre ingresos personales. Esta categoría excluye las remesas familiares, la jubilación y las prestaciones de asistencia social. Tal como en la campaña pasada, los contribuyentes pueden liquidar hasta el 30 de abril, y aquellos que lo hagan antes del 28 de febrero reciben una bonificación del 5 por ciento. El descuento y la extensión del término de pago (de 60 a 120 días), constituyen algunos beneficios de la nueva regulación.

Este año la Oficina Nacional de Administración Tributaria (ONAT) fiscalizará todas las declaraciones presentadas, mientras en el ejercicio fiscal anterior solo se revisó aproximadamente un tercio. Ello señala uno de los principales objetivos de la legislación: fomentar la disciplina y cultura tributarias, teniendo en cuenta además las irregularidades y evasiones ocurridas durante el proceso en 2013.

Los impuestos sobre las utilidades, que deben pagar las personas jurídicas, sobre el transporte terrestre, y por la propiedad de embarcaciones marítimas también cuentan con estímulos, aunque sus plazos límite varían.

A juicio de la profesora Saira Pons, especialista del Centro de Estudios de la Economía Cubana, uno de los aspectos novedosos de la normativa está en los tributos destinados a proteger el medio ambiente y regular el uso y explotación de recursos naturales. Para 2014 estos se aplicarán de manera paulatina y experimental, según han informado autoridades del Ministerio de Finanzas y Precios.

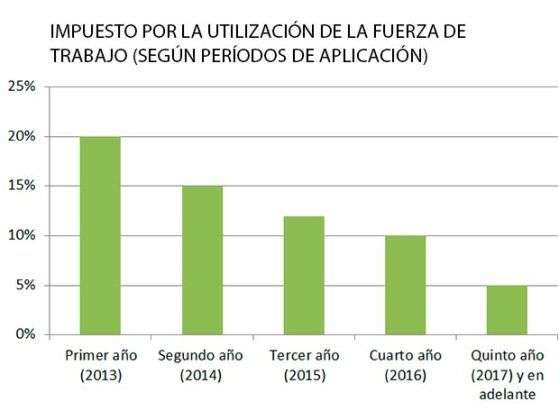

El impuesto por la utilización de la fuerza de trabajo, uno de los más elevados, alcanzaba en 2012 el 25 por ciento de la remuneración percibida por el personal contratado. Según lo previsto, en 2013 –primer año de funcionamiento de la ley– disminuyó a 20 por ciento, y ahora decrece hasta un 15 por ciento. Consta en la letra que esta tendencia debe continuar hasta llegar al mínimo de 5 por ciento.

Quedan exentos de este pago los trabajadores por cuenta propia, agricultores individuales, y demás personas naturales que contraten 5 personas o menos. Aquí se cumple otro propósito de la regulación: estimular determinadas formas o actividades económicas de interés nacional.

Quedan exentos de este pago los trabajadores por cuenta propia, agricultores individuales, y demás personas naturales que contraten 5 personas o menos. Aquí se cumple otro propósito de la regulación: estimular determinadas formas o actividades económicas de interés nacional.

Un ejemplo en este sentido son también las cooperativas no agropecuarias, que deben erogar menos en sus contribuciones, respecto a los cuentapropistas. En el caso del sector agropecuario se pondrá en vigor el impuesto por ociosidad de la tierra, y estará exonerado el impuesto por la utilización de fuerza de trabajo, cuando los contratados estén vinculados directamente a la producción.

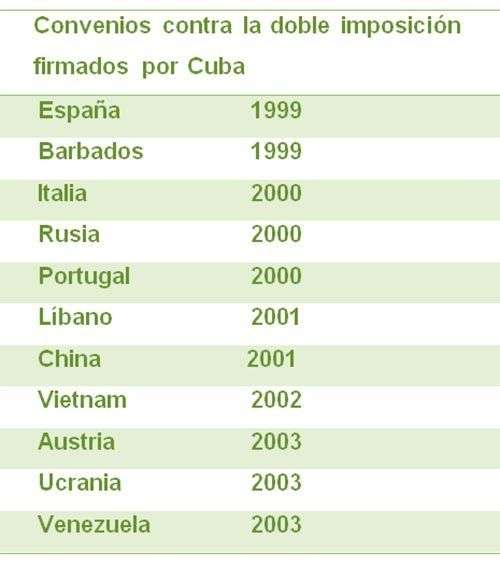

Algo similar sucede en la Zona Especial de Desarrollo Mariel, donde existen notables incentivos fiscales para los futuros inversores. Por ese camino, los debates en torno a la nueva normativa de Inversión Extranjera deben incluir el tema tributario, aunque desde ya la Ley 113 refrenda los acuerdos contra la doble imposición suscritos entre Cuba y otras naciones.

Otro de los grandes objetivos de la legislación, explica Pons, radica en promover el desarrollo local, mediante el aporte de quienes viven o laboran en los diferentes territorios. La gestión de esos ingresos corre a cargo de los Consejos de la Administración Municipal. Mayabeque y Artemisa son pioneros en esta experiencia, que se extenderá ahora a 25 nuevos municipios.

El carácter flexible de la ley tributaria está fundamentado principalmente en su nexo con la Ley Anual del Presupuesto del Estado, aprobada por la Asamblea Nacional del Poder Popular. Junto a otros mecanismos regulatorios, esta comprende modificaciones en los cobros y a quiénes se les exigen.

Durante este año comenzará a funcionar un régimen impositivo especial para artistas y creadores. A mediano plazo, el surgimiento de nuevas figuras entre las cooperativas y el trabajo por cuenta propia, implicaría asimismo un acompañamiento en materia fiscal a esas actividades.

Luego, ante la ONAT, junto al resto de instituciones afines, quedan planteados no pocos desafíos: desde la constante capacitación de su personal, hasta ofrecer un servicio eficiente y mejorar las condiciones de los locales donde se atiende a la población. De igual modo se impone potenciar la cultura tributaria, más aún cuando el destino de los aportes: educación, deporte, salud, cultura, asistencia social, se entiende como algo simplemente “dado”, o sea, subsidiado.

Para elaborar la ley 113, que cuenta entre sus metas ampliar la base imponible y redistribuir ingresos, fueron estudiados los sistemas tributarios de varios países, como Brasil, China, España, Venezuela, Vietnam y México.