|

Getting your Trinity Audio player ready...

|

En enero de 2025, República Dominicana recibió 1 155 484 turistas; de ellos, 395 555 cruceristas: 22 % más que en 2024. En el primer trimestre, el país recibió 3 348 716 visitantes (un crecimiento del 4 % respecto al mismo período de 2024) y consiguió una ocupación hotelera del 81 %.

En 2025 los principales países emisores de turistas hacia República Dominicana han sido Estados Unidos (36 %), Canadá (25 %), Argentina (8 %), Colombia (5 %) y Francia (3 %).

Mientras, en esos tres primeros meses, a Cuba llegaron 571 772 visitantes internacionales (el 71 % de 2024). Los principales emisores fueron Canadá con 272 274 (68, 2 % de 2024) y una participación del 47,6 %; los cubanos residentes en el exterior con 59 896 (80 % de 2024) y un peso en la estructura del 10,4 %; Estados Unidos de América con 39 447 (84,4 % de 2024) y una participación del 7 % en el total de visitantes; Rusia, con 33 395 (50 % de 2024) y una participación del 6 % en el total.

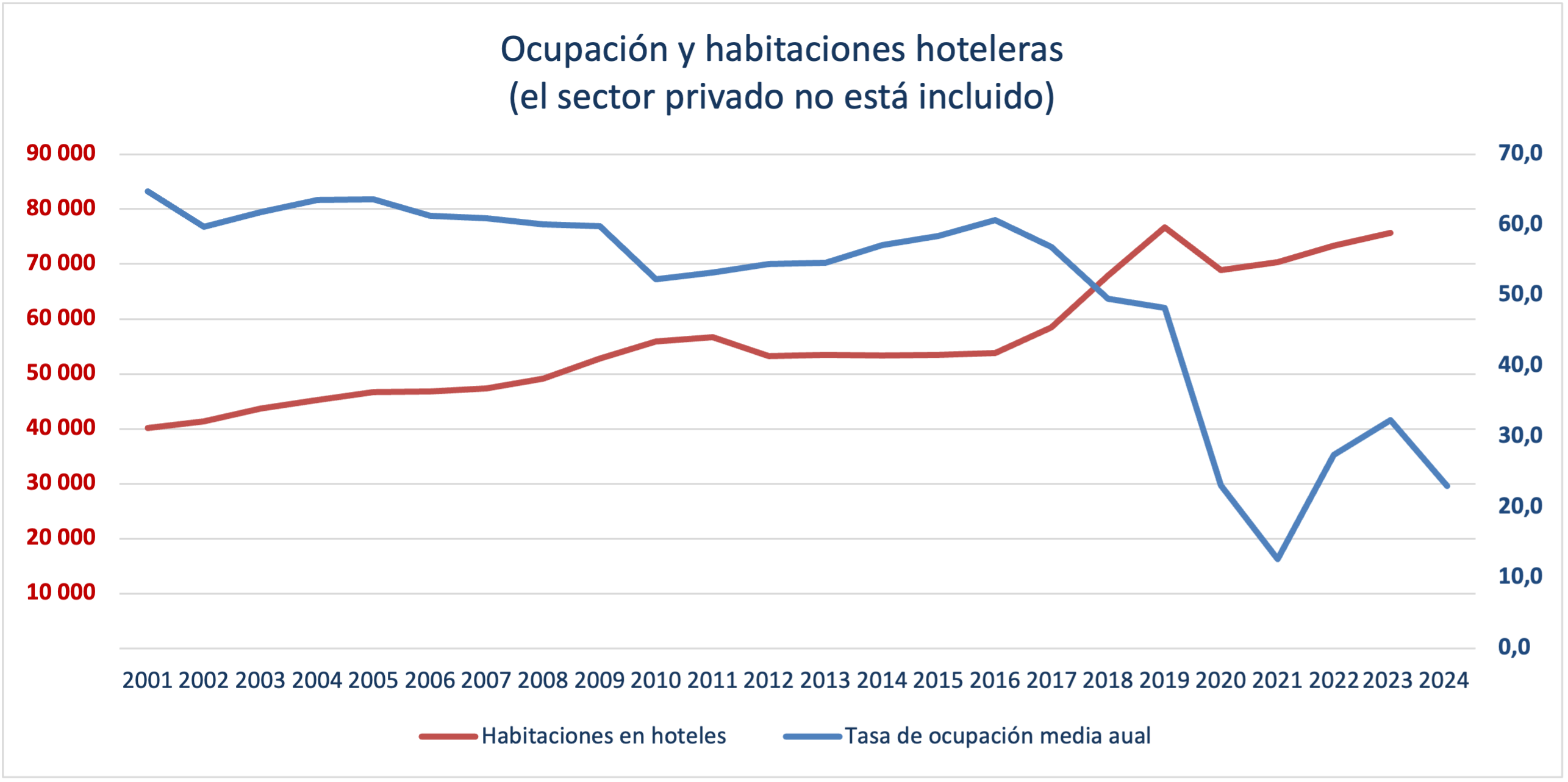

Según el Anuario Estadístico de Cuba, finalizado 2023, existían en el país 86 559 habitaciones físicas entre todos los tipos de establecimientos, sin considerar las habitaciones en el sector privado. Por cierto, ¿cuál es la razón de no incluirlas? ¿Acaso no son parte del sector turístico?

El 81,7 % de esas habitaciones estaba concentrado en hoteles de 5, 4 y 3 estrellas. Considerando que en 2024 se terminaron algunos hoteles y que en estos primeros cuatro meses del año se incorporó el nuevo hotel de K y 23, las habitaciones deben haber crecido algo.

La tasa de ocupación media anual en 2023 fue de 31,7 %. Mientras que en 2024 descendió hasta el 23 %. En el primer trimestre de 2025 es de esperar una tasa de ocupación menor si atendemos a que se ha incrementado la cantidad de habitaciones y ha disminuido la cantidad de visitantes.

El gráfico que se muestra arriba sintetiza una de las contradicciones mayores que enfrenta hoy el sector: rentabilizar la factura turística con un superávit habitacional que ha ido acumulando capacidades ociosas por más de veinte años y que incluso en los mejores años de arribos de turistas (2015-2018) no logró rebasar nunca el 60 % de ocupación de forma sostenida.

El sector turístico cubano enfrenta múltiples retos, algunos externos al sector e incluso al país y otros definitivamente internos.

Aunque resulta evidente, subrayaré que todas las estrategias y políticas que se adopten estarán en el subóptimo porque el bloqueo y las políticas de la Administración Trump condicionan/limitan/entorpecen la participación de Cuba en este “negocio” en igualdad de condiciones que sus competidores. Tomemos el bloqueo como un parámetro de signo negativo y concentremos los esfuerzos en reducir sus efectos. Los retos son múltiples.

Un primer reto estaría dado por la competencia y los competidores existentes en la región, que hoy gozan de las mismas ventajas naturales y nos superan en casi todo, desde las campañas publicitarias hasta las “facilidades extra hoteleras”.

Solo con fines de ilustrar este aspecto, abajo se detallan algunas de dichas facilidades y que son externas al sector.

- Infraestructura aeroportuaria y servicios aeroportuarios: La falta de inversión para modernizar nuestros aeropuertos y mejorar los servicios hace que la primera impresión, y también la última, no sea la mejor. El viacrucis del turista comienza en el aeropuerto.

- Renta de autos: En Cuba, la renta de autos para el turismo sigue siendo un monopolio estatal y sus precios, cuando menos, cuadruplican los de otros destinos. En destinos que compiten con Cuba, pueden encontrarse tarifas que van desde los 5 USD/día hasta los 30 USD/día en lugares como Cancún y desde los 14 USD/día en Santo Domingo. Existen además decenas de empresas que brindan el servicio y compiten entre ellas.

- Transporte público: Hay una carencia casi total en Cuba para moverse dentro de las ciudades; mala calidad y frecuencia indeterminada del servicio de trenes públicos. Pocas oportunidades para viajar de una provincia a otra, precios elevados, mala calidad de los ómnibus. Reducida frecuencia y destinos de los vuelos nacionales. Y un estado deplorable de las carreteras que convierte un viaje por carretera en una aventura.

- Deterioro arquitectónico y creciente insalubridad en varias ciudades, incluida La Habana.

El segundo gran reto tampoco depende del turismo y está asociado a los desequilibrios macroeconómicos y a las distorsiones cambiarias. Aunque el turista llegue a “disfrutar” de la experiencia de nuestras múltiples tasas de cambio, quien más sufre con la distorsión cambiaria son los hoteleros, obligados a presentar un presupuesto de alimentación a veces calculado en dos monedas diferentes y a una tasa de cambio que no los beneficia.

La devaluación del CUP, que debe operar como un incentivo a las exportaciones, encarece las importaciones y le agrega un poquito más de pimienta a la gestión del hotel o del restaurante privado. Nuevamente, aquí el sector turístico depende de “factores externos” a él.

La competencia también lleva ventaja en cuanto a los costos de los insumos. Adquirir productos en mercados externos le cuesta más a Cuba, no solamente por el efecto directo del bloqueo, sino también por las crecientes dificultades para honrar las deudas, esas que se han consolidado en estos años y que suman puntos al “riesgo país” de Cuba. Hay que decir, otra vez, que no es el sector turístico el responsable máximo de que ello ocurra.

La débil estructura productiva del país; la poca capacidad de respuesta del grueso de las empresas nacionales para “producir para el turismo” en los volúmenes y cantidades necesarias y a precios competitivos con los bienes de importación; la falta de créditos u otras formas de financiamiento que dichas empresas padecen, se alzan como un muro frente al propósito de “recuperar el turismo”.

Para lograr que realmente el turismo sea una de las locomotoras de la economía nacional, se requiere mucho más que el deseo.

Sin duda, “la recuperación del turismo cubano requiere una estrategia audaz” que permita hacer frente a los retos planteados más arriba y a otros muchos.

Entre las medidas que el Gobierno anunció durante la reciente Feria del Turismo están:

- Actualizar el marco normativo para estimular la inversión extranjera;

- Permitir nuevas modalidades de negocio, como el arrendamiento de instalaciones turísticas, facilidades para operar en divisas (dólares, euros, dólar canadiense);

- Iniciar nuevas rutas aéreas;

- Eliminar la tasa sanitaria en aeropuertos, puertos y marinas internacionales;

- Crear alianzas público-privadas con trabajadores por cuenta propia y la diversificación del producto turístico.

Ahora bien, sería bueno que esa estrategia se enfocara en liberar totalmente a los hoteles del pesado fardo de las agencias empleadoras del Mintur o Gaviota, para convertir el servicio que esas agencias prestan en una opción a decisión de los hoteleros.

De tal modo, los trabajadores del turismo podrían recibir los ingresos que merecen por la calidad de su trabajo y a decisión de los hoteleros.

Estas medidas deberían venir precedidas de acciones concretas que permitan saldar las deudas que hoy aún se tienen con empresas extranjeras del sector, o que al menos se inicie ese proceso.

Esas “reformas estructurales” deberían permitir a los hoteles y hoteleros importar directamente si así lo deciden. Así como el pago en divisas de forma directa y efectiva a los productores nacionales —mientras no arreglemos nuestro problema monetario—, sean estos estatales o privados. Y que el dinero ganado por esos productores les sea respetado y no convertido en sal y agua vía MLC o CL.

Esas reformas deberían permitir a los hoteles y hoteleros comprar allí donde los precios y la calidad son mejores y no imponerles a los hoteles comprar a compañías nacionales a veces a precios mayores y calidades menores.

Deberían promover además la discusión de los presupuestos tomando en cuenta la dinámica de la inflación internacional y nacional.

Ojalá las reformas llevasen a tomar la rentabilidad de la factura hotelera como un aspecto decisivo en la toma de decisiones, y no el crecimiento de los ingresos.

Deberían conducir a concentrar la actividad en aquellos hoteles/destinos que puedan ofertar un servicio competitivo con los estándares de nuestra región.

Podrían fomentar políticas de desarrollos productivos que puedan producir bienes y servicios competitivos para nuestro sector turístico.

Los municipios del país, en esa estrategia, deberían poder desarrollar sus propias estrategias para el fomento del turismo, de su turismo y que el ministerio les deje hacer.

No estaría nada mal que las reformas condujeran a unificar el manejo del sector turístico en una sola institución. Y que al mismo tiempo barrieran con la centralización de la gestión que padece hoy nuestro turismo para recuperar el espíritu de aquel ministerio que tuvimos hace treinta años y que hizo el milagro de colocar el destino Cuba en el mapa del mercado turístico de las Américas y del mundo.

Cuba, a pesar del bloqueo y de nosotros mismos, es y será un destino turístico, por su situación geográfica en el sur del hemisferio norte, por su dimensión territorial en este Caribe de pequeñas islas, por la riqueza de su historia y la calidad de sus playas, por su gente… porque aún quedan muchos cubanos buenos.

Sería terrible que pase con esta “estrategia” lo mismo que ha ocurrido con las 63 medidas de la agricultura y con las 93 ideadas para recuperar la producción azucarera. Y que paradójicamente nos han recordado la frase famosa del chofer de ómnibus: “avanzando hacia atrás, compañeros”.

El turismo no es un compartimento estanco, apartado del resto de la economía y la sociedad cubana. Todo lo contrario, depende de toda ella para que funcione adecuadamente.

Hoy el sector internaliza las debilidades de nuestro funcionamiento económico y paga por ello en rentabilidad, competitividad y capacidad para impulsar al país.

Sin duda, alguien se juega el honor en la recuperación del turismo, pero recuperar la dinámica de la actividad turística es mucho más que un problema de honor.

{kind=link}

Estimado Triana,

Me gustaría mucho leer de usted sobre la biotecnología cubana y sus potencialidades, es una de nuestras industrias con infinitas potencialidades y no se aprecia una explotación optima de las potencialidades, incluso sus exportaciones disminuyen cada año y sus mercados se enfocan en poco países y y pocos productos.

saludos

Profesor el Turismo refleja lo que es el pais en su conjunto, no hablemos de honor y recuperacion cuando siguen sin aparecer resultados, los que les dirigen viven de vender ese futuro que nunca ha llegado y creo cada vez mas pueblo cubano concuerdan en que con este equipo de gobierno de La Continuidad la resistencia creativa es resistencia para el pueblo y “creatividad” para ellos y los suyos.

Vivo en Canada y todos mis compañeros de trabajo que iban inclusive varias veces a Cuba de Turismo han cambiado de destino y todos sabemos lo dificil que es lograr clientes fieles, destino Cuba se diluyo en tantisimos fracasos e insatisfacciones sin una respuesta adecuada, la oscuridad y el pesimo manejo de una industria tan competitiva en la region, ha llevado al colapso sin un responsable que renuncie, sin una autoridad que ofresca disculpas simplemente eso si, por honor.

El Sociolismo, repito, SOCIO LISMO.

NO PASA NADA, Cómo tampoco en las perdidas en Comercio Exterior, todos están ligaditis ligaditis.

El hijo o hija de este que dirige aquí es la representante o importador del que dirige allá, hasta tenemos consultores recién graduados que viajan a menosprecio de los que realmente saben, Al PARECER TENEMOS MIL DIPUTADOS QUE NO VEN ESO COMO UN PROBLEMA

Cabría preguntarse quien responde por la sobre inversión en el turismo en detrimento de otros sectores logísticos.

Estimado Profe; una de las cosas por las que tiene en mí un lector fiel es por su tesón de “Academia” que, entiendo, es lo que le da la necesaria satisfacción profesional íntima que Ud, como todos, necesita para seguir batallando en el dia-a-dia y publicando sus enjundiosos artículos. Gracias por ello. (P.D. – del tema de hoy no hablo porque sé que tanto Ud, como yo, como todos incluyéndolos a “ellos”, sabemos que el problema es sistémico y ya, hoy, finalmente, a pesar de los años de alertas sistemáticas, no tiene solución.

Muy interesantes sus anotaciones sobre la realidad actual del sector turístico, fundamentalmente desde la parte operacional del mismo. Sería también interesante extender el análisis al área comercial que debería facilitar la llegada de esos clientes al destino, donde parece también se ha quedado estancado en el tiempo.

Pero mi estimado amigo Triana, falta hablar algo que creo será muy difícil adquirir y se llama CULTURA DE ANFITRION. Y ATENCION SIN DISTINCION DE ORIGEN

Vivo en México la mayoría de las personas del exterior ven que Cancun puede ser la joya de la corona en México en materia de turismo lo cual no se aleja de ka verdad, pero otros polos del Pacifico y del norte de Yucatan tienen un rol muy destacado sin contar más dec160 pueblos magicos donde se degusta la comida tradicional la cultura y la arquitectura colonial.

En cualquier lugar existe una cultura de respeto y atención altamente profesional al turista por igual si es nacional o extranjero, no observas el famoso acoso sin dejar de promover restaurantes, bares centros culturales ,excursiones etc.

Llegar a esa cultura en Cuba, por cierto no académica ni de escuela, sino de tradición, será un factor también a superar.

Mientras el turismo en Cuba sea de aventuras y no de disfrute sano de la cultura y las bellezas naturales, solo será para unos pocos amantes del riesgo. Visitar La Habana profunda se parece más a un videojuego de supervivencia que a la Ciudad Maravilla.

Crisis total, 2018,2019 , Solo el 60 % de ocupación y seguimos haciendo hoteles , en el peor de los casos con dinero de Cuba, porque para mí, si alguien se arriesga y pone su dinero para construir otro felicidades.

Insumos para los hoteles, jajaja, de que se habla, En España una familia de 7 personas atienden la cría de cerdos con 400 cerdos en diferentes estadíos, desde destete hasta el final, pero claro no se preocupan por la comida de los puercos la compran, otra familia produce maíz o lo que sea. Aquí, necesitamos una persona de administrador, una de personal, un veterinario,m y 3 custodios cómo mínimo ,etc, Al final 10 indirectos para atender los mismos 400 cerdos, y esto solo como ejemplo.

Jamás sabremos cuánto es el costo real de los últimos hoteles construidos. Cuánto va costar su mantenimiento con pocos turistas.

Hoteles con habitaciones de 500 o más dólares, cuando el turista promedio no puede ni le interesa eso, solo vivir y recorrer vivencias en las calles

Que mal estamos y estaremos, ojalá Rusos , Chinos, Vietnamitas, Españoles, pongan sus reglas y condiciones.

Quienes Acoplan todo el entramado turístico es el GAE, le dieron la potestad de hacer lo que quisieran, Premio recibió su presidente, que desbarató lo que funcionaba bien como CIMEX y construyó ese hotel a capricho o a sabiendas de que las importaciones de materiales desde el exterior le convenían a alguien en la oscuridad todavía para los cubanos

Es algo increíble, con las potencialidades existentes debiera generar no menos de 4 mil millones de dólares de ganancias, luego de gastos de mantenimientos, insumos , materia primas, salarios mejorados.

No sabemos cuál es el capital activo en este sector, falta producción y comercialización.

Con un potencial mercado de 3000 millones de personas en los BRICS y otros cientos de millones en África y Latinoamérica, debiéramos producir 20 millones de vacunas de todo tipo , para personas y animales que también es un mercado, fármacos tan buenos que inventamos.

Otro sector que no genera, con fábricas en China. Falta , Falta algo que no cuadra en ESTA ECONOMÍA DE GUERRA, ¿ Quizás , UN VERDADERO ESTADO MAYOR ?

Estimado profesor, muy atinado, fundamentado y reflexivo artículo. En mi opinión ninguna estrategia direccionada solo para el turismo internacional logrará los resultados ansiados; todo pasa primero que todo por resolver el problema estructural del pais, la economía doméstica será fundamental. En parte del artículo, usted se refiere: infraestructura, mientras ello no se resuelva, no lograremos absolutamente nada; la muestra ejemplar está en la propia República Dominicana.