Un informe del Banco Central de Cuba (BCC) asegura que desde la entrada en vigor del proceso de bancarización, en agosto pasado, han decrecido las operaciones de extracción de efectivo.

En paralelo, se verifican avances en el uso de medios y canales electrónicos de pago. El mes de diciembre, por ejemplo, marcó 21.10 % de incremento en relación con septiembre, apunta la entidad, citada por el portal Cubadebate.

No obstante, aún son cifras irrisorias ante el volumen de transacciones en efectivo que en el segmento doméstico demanda. Y también el empresarial e institucional.

“Estos incrementos (21.10 %) no se corresponden con el aumento en el número de entidades que han contratado los servicios de las pasarelas, que ha sido del 30 % desde el mes de septiembre”, reconoció ante varios parlamentarios en diciembre pasado el ministro presidente del BCC, Joaquín Alonso Vázquez.

Al concluir 2023, las operaciones en cuentas asociadas a tarjetas de pago que no involucran efectivo representaron un 68.30 %, cifra superior en 4.94 puntos porcentuales al cierre de 2022.

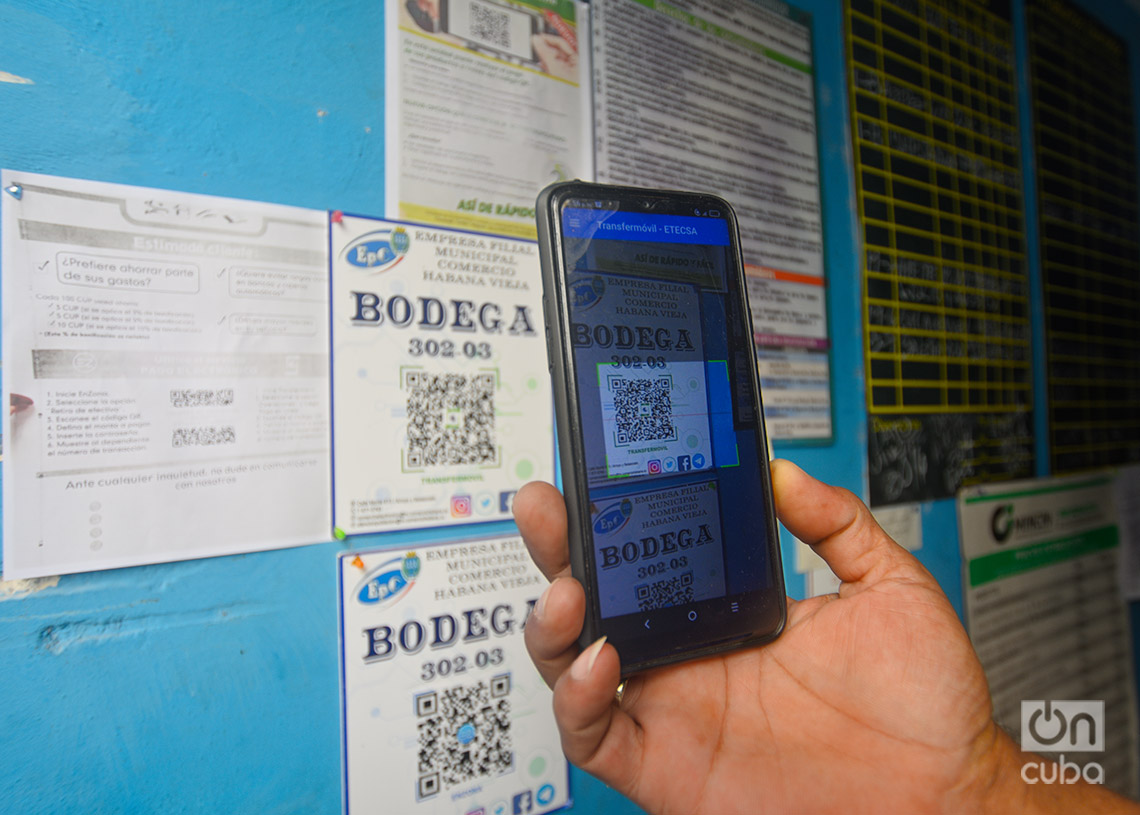

A veces, un toque de escenografía

Entre los servicios potenciados en este proceso mediante el código QR se destaca la caja extra, cuya implementación se ha extendido a bodegas, farmacias, red de tiendas y oficinas de correo, entre otros, enumeró el reporte de Cubadebate.

Sin embargo, ello no significa que tenga un uso generalizado y que la gráfica que los anuncia no sea papel mojado o puro atrezzo para inspectores.

Por su parte, la llamada banca remota a partir de móviles inteligentes terminó el pasado año con 3 864 014 clientes, lo que significaría que poco más de la mitad de los tenedores de estos dispositivos están en línea con la bancarización.

La banca remota le permite a los clientes efectuar operaciones como transferencia de saldos, amortizaciones de créditos, pagos de servicios, recibir comprobantes, revisar el aporte al presupuesto y realizar cambios de límites.

Bonificaciones y ofensiva mediática

Para estimular la tendencia, los bancos continuaron impulsando las bonificaciones al comercio electrónico, cuyo porcentaje se incrementó de 6 % a 10 % en las compras realizadas en las ferias comerciales y tecnológicas.

Por otro lado, las autoridades han desplegado una intensa campaña mediática para captar más clientes a los canales electrónicos de pago, ofreciendo cursillos y talleres a los actores económicos, las instituciones y la población en general.

En enero se comenzó a transmitir por el Canal Educativo el programa Conecta tus finanzas a fin de ilustrar sumariamente a los televidentes las operaciones más socorridas y ahondar en otros temas específicos, en una especie de cruzada de educación financiera.

Colas y otros contratiempos

Pese a esos avances, los bancos siguen atestados y los cajeros automáticos asociados a ellos casi siempre acogen largas filas de usuarios que temen una caída del sistema o que un corte del fluido eléctrico arruine la espera.

Según el BCC, el sistema bancario nacional cuenta con una red de 800 cajeros automáticos, gran parte de los cuales presentan alto grado de deterioro. Su disponibilidad para dispensar efectivo no supera 75 % como promedio.

De hecho, el propio Alonso Vázquez evaluó de deficiente la calidad del servicio bancario durante 2023.

A esa insuficiente gestión tributa en raudales una cascada de factores. Entre ellos se cuentan las limitaciones de recursos de todo tipo y un aumento en la demanda de moneda nacional y extranjera muy superior a años anteriores por el crecimiento de nuevos actores económicos.

También las propias estrategias oficiales de captura de divisas mediante tarjetas electrónicas disparan el número de depositantes.

Todo ello se hace acompañar de burocracia, falta de empleomanía, retrasos en el pago de salarios y en las solicitudes de retiro de efectivo de las cuentas de ahorros y de campesinos, así como de deficiencias organizativas y fallas tecnológicas, según reconocen los propios directivos bancarios.

¿Cómo vive la bancarización uno de los cien municipios sin cajeros automáticos?

La ausencia de condiciones coherentes para que se puedan adquirir bienes y servicios por transferencias en muchos establecimientos, ya sean mipymes o centros estatales, es una queja colectiva de internautas que cíclicamente se hace viral en las redes.

“En ese contexto, la población, y sobre todo un grupo de actores no estatales, tienden a retener el efectivo en su poder. El fenómeno se relaciona con la reducción de ofertas y la necesidad de comprar provisiones en el mercado negro”, apuntó Cubadebate.

Incluso algunos vendedores de mipymes, cuyo jornal depende del número de ventas que realice en el día, se resienten de no poder brindar el servicio de caja remota.

“El dueño me tiene prohibido aceptar pagos electrónicos y eso me perjudica. Dice que los vendedores de mercancías solo quieren cash en mano. Si no es así, trancan el dominó”, confesó a OnCuba la dependienta de un abarrote del barrio capitalino La Víbora.

Al parecer, tales impedimentos se conectan con la subdeclaración de ganancias, ya que los flujos de caja evaden los canales bancarios para no dejar trazabilidad financiera.

Zonas rurales a la zaga

En las zonas rurales la bancarización es también una palabra molesta. Para muchos, más que en las ciudades.

“Todavía el sector cooperativo-campesino no está en condiciones de afrontar la bancarización al nivel que necesita el país”, afirmó Rafael Pridas La O, presidente de la Asociación Nacional de Agricultores Pequeños (ANAP) en el municipio Nueva Paz, en la occidental provincia de Mayabeque.

Según detalló el reportaje de Cubadebate, la mayoría de los teléfonos celulares de los agricultores no son táctiles por la poca cobertura en las zonas rurales y la avanzada edad de muchos de los campesinos.

“Es difícil abandonar la finca para estar el día entero en un banco haciendo colas para extraer efectivo”, abundó Pridas La O.

Pese a que los bancos en tales entornos agrícolas permiten extraer hasta 600 mil pesos, mediante previa notificación, esa cantidad se volatiliza ante la inflación de los insumos y el pago de los jornaleros.

La mayoría de dueños de tierras o usufructuarios quisieran sacar los pagos de un tirón. Lo hace poco a poco, hasta vaciar todo el dinero en efectivo de sus cuentas bancarias.

¿La razón esgrimida? No pueden acceder inmediatamente a sus dineros embovedados cuando necesitan pagar facturas de un día para otro.

{kind=link}

Limitar el monto de extracción a 120000 pesos mensuales es un error cuando cualquiera puede mover millones.